2022-05-19 10:00:00

2022-05-19 10:00:00

(請提交驗證碼通過手機驗證)

時間:2021-02-01 16:21:52

13513

13513

最近美國新財長葉倫在國會表示,「刻意針對匯率來謀取商業利益,是不可接受的行為」,暗示強硬對付匯率操縱國,外界預期央行縮小新台幣阻升力道。新台幣在撰稿今天(1月24日)盤中最高升抵27.95,終場在央行尾盤調節下收在28.373元,再創23年半新高。

新台幣兌美元走勢

新台幣強勢升值,投資人手上的美元越變越薄,在此大環境下,筆者曾撰寫「美元好便宜 之前買貴怎麼辦?」教大家利用「加碼攤平」、「購買基金」和「美元年金保單」三大方法,讓買貴的美元發揮增值效果。

在上述三大方法中,「美元年金保單」最受回響,因為美元基金可能面臨基金淨值下滑風險,就像買股票一樣有漲有跌,但美元年金保單可固定賺取利息,在保本前提下,容易受到投資人青睞。

不過,購買美元保單也有幾點值得注意:

投資人詢問銀行理專或保險業務,會發現目前購買美元年金保單的宣告利率約在每年2.75%左右,和銀行定存0.4%利率相比高出許多。但這個宣告利率會隨大環境調整,並非永遠固定不變,亦即未來大有調降利率可能性。

關於這點,投資人記得詢問銀行理專或保險業務,該份美元年金保單是否有「最低保障利率」。就筆者所知,目前保險公司的最低保障利率多為1.75%,以此利率來看,依舊比銀行定存0.4%誘人許多。

美元年金保單比定存利率高出許多,許多投資人想必相當心動,但故事還沒結束。美元年金保單的保費並不便宜,一般在20,000美元左右。繳納方式可以分為「躉繳型」和「分期型」,例如投資人可以將20,000美元用躉繳型一次繳清,或是分六年或十年分期繳清。

在美元買貴下,想利用年金保單扳回一城有兩大前提:

在這兩大前提下,美元年金保單躉繳型和分期型效果可謂「差很大」!

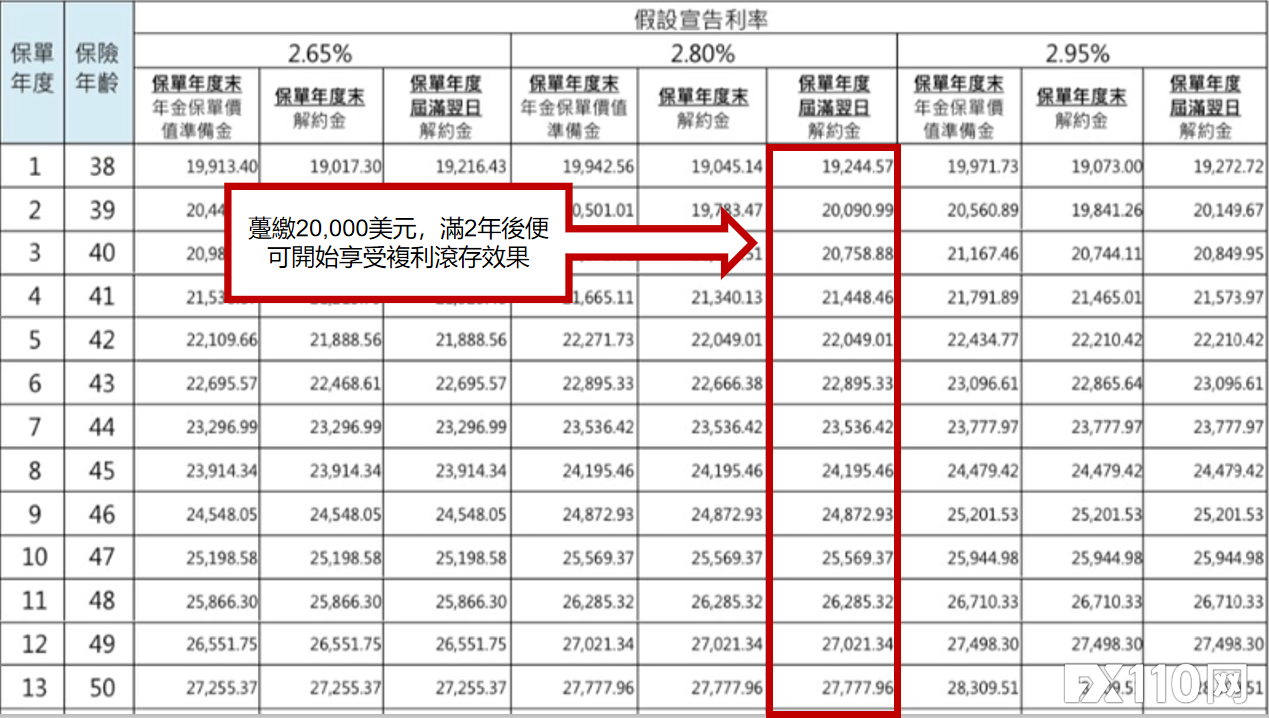

以躉繳型來說,從圖一某間保險公司年金保單,可發現若現在一次繳納20,000美元保費,在第二年滿解約就可以還本拿回20,090.99美元。若不解約便可開始享受複利滾存效果。也就是說,二年滿後,不只利率高於定存許多,若美元回升到心目中的價格,還可隨時解約把美元贖回進行消費或換回新台幣,等於利息和匯差兩頭賺。

圖一、躉繳型保單

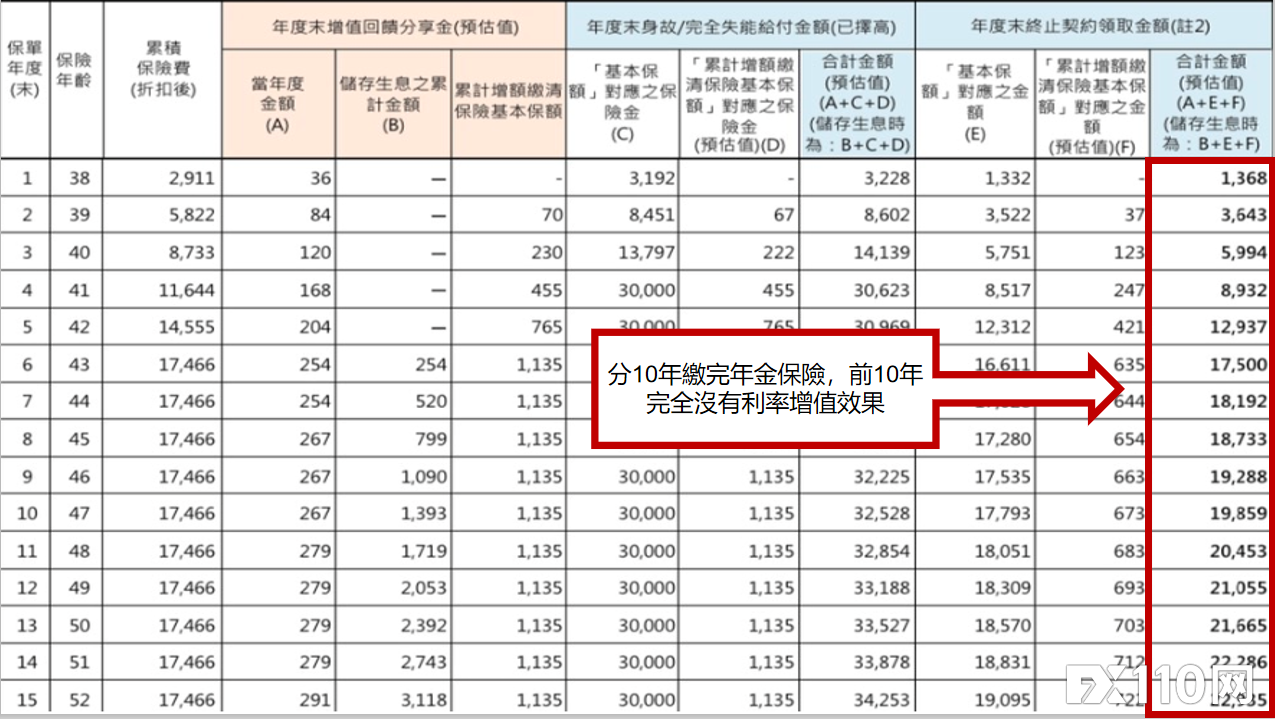

但這麼好康的事,分期型美元年金保單只能乾瞪眼。從圖二可以看出,若20,000美元分十年繳完,要到第11年滿才能解約還本拿回20,453美元,言下之意,這麼多年中,根本沒有享受到複利滾存的好處,複利滾存要到第11年之後才會發生。

圖二、分期型保單

以投資角度來看,分期型的美元年金保單不只會讓手上美元被通膨吃掉,繳納保費的幾年當中,還因為解約能贖回的金額低於已繳納金額,讓資金動彈不得,無法等美元回升隨時進行消費或換回新台幣。

依照美國聯準會主席鮑爾的說法,美國受到新冠疫情衝擊經濟,可能要到2023年才會進入升息循環,此後美元隨時可能走升。建議投資朋友,使用美元年金保單最好使用躉繳型,才能發揮資金運用的最大效果!(好文推薦:比特幣和黃金對決!誰最能避險?)

FX110網站功能探搜

暫時還沒評論,來留下你的印象吧

評論發表成功

評論